家づくりの最重要履修項目

住宅購入を考えたとき、まずはじめにやらなければいけないのが、マネープランです。

住宅購入で失敗しないために、しっかりとしたマネープランを作成しましょう。

step.1 返済計画表を作成

まずは全体像を考えるために、住宅ローンの返済計画表を作成し、自分たちの返済可能額を把握しましょう。住宅購入後の暮らしの中で制限したくない項目を明確化し、それをベースに作成していきます。例えば、現在の生活の水準のこと、旅行に行くとか、趣味に使う予算など……。そして、一定の貯蓄もしっかりできるプランで考えてください。

step.2 家計の管理

次に必要なのは、家計の管理です。これをキチンとできてない人が、結構多いんです。いくらしっかりとした返済計画表やライフプランをつくっても、それを実践できるだけの「お金の管理能力」がないと意味がありません。毎月いくら使って、いくら貯蓄できているのかをしっかり把握することが大事です。

step.3 住宅ローンと保険

住宅ローンを組むと、団体信用生命保険という保険に加入しなければいけません。これは「万が一のことがあった場合に、住宅ローンをゼロにしてくれる」保険で、非常にありがたい制度です。これに加入することで、現在加入中の保険で必要がないものが出てくるかもしれません。これを機会に見直しを行いましょう。

進化した団体信用生命保険

昔は住宅ローンの借主が「死亡及び高度障害」になったときだけ保険が下りるものでした。しかし、最近では保障範囲も広がっており、金利を少し上乗せすることで、さまざまなバリエーションの団信に加入できる場合があります。

■ガン団信保険

ガンと診断されたら、以後の住宅ローンの支払いは一切なくなります。そのほかに住宅ローン残高の半分だけ消してくれる「50%保障」というものもあります。

■3大疾病保障団信保険

3大疾病保障団信保険にプラス、5つの慢性疾患(高血圧性疾患・慢性腎不全・糖尿病・肝硬変・慢性膵炎)が保障の対象。これら5つの疾患では、就業不能状態が一定期間継続した場合に保障が適用され、条件を満たすと住宅ローン残高が免除されるケースがあります。

■8大疾病保障団信保険

3大疾病保障団信保険にプラス、5つの慢性疾患(高血圧性疾患・慢性腎不全・糖尿病・肝硬変・慢性膵炎)が保障の対象。これら5つの疾患は、就業不能状態が1ヶ月を超えた場合に月間返済額相当額が支払われ、13ヶ月を超えての継続で住宅ローン残高が全免除されます。

■夫婦連生団信保険

夫婦のうちどちらかが死亡、または所定の障害状態になった場合に住宅ローン残高が免除される商品があります。

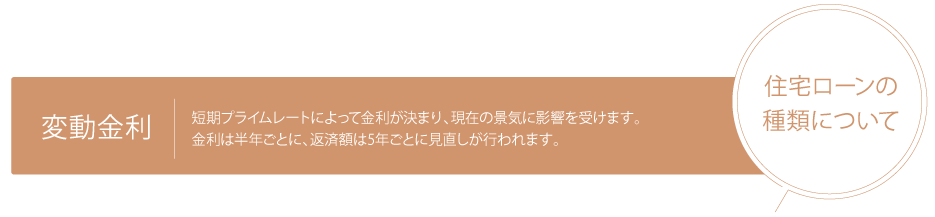

一般的には、ほかの住宅ローンに比べると金利が低い傾向があります。金利が横ばいや下落局面の場合は、返済総額が少なくて済む可能性があります。返済額が上昇しても、現在の支払金額の1.25倍が上限です。

金利変動により返済総額が変化し、返済額や返済期間が計画から離れてしまう恐れがある点がデメリットです。金利が上昇し続けると、ついには利息分も賄うことができず、住宅ローンの残高が徐々に増加していってしまうリスクがあります。住宅ローンの残債が残ったまま返済期間の満了を迎えた場合は、残債を一括で支払う必要があります。

金利が最後まで変わらないので、返済額も最後まで同じ金額になります。低金利の時に固定金利で住宅ローンを組むと、最後まで低い支払金額になり、返済総額も抑えることができます。

金利が下落する局面でも金利を固定しているため、支払金額は変わりません。固定金利の再選択時に手数料が発生することもあります。また、一定期間固定金利型では、特約期間終了時に固定金利を継続したい場合、手続きが必要です。手続きを何もしない場合は、変動金利へ自動変更となるケースがあります。