マイホームの購入は、これからのライフプランを見つめ直す、良い機会です。

マイホームの資金計画だけでなく、子どもの教育資金や老後の生活資金についても考えることが大切。

「失敗しないマイホーム購入計画」のために、〈九州労働金庫ローンセンター長崎〉の冨永さんにポイントをお聞きしました!

まずは、ライフイベント表を作ってみましょう

まずは、ライフイベント表を作ってみましょう

まずは、ざっくりでも構わないので、家族に起きるライフイベントをイメージしてまとめてみましょう。

家族計画からお子さんへのサポート、いつ車を乗り変えて、定年になった後……など、想定してみることが大切です。

・ 子どもの人数、将来のサポートについて

・ マイホーム購入のタイミング

・ 大きな買い物・旅行などの計画

・ 何歳まで働くか、老後のこと

・ 自己投資計画(メンテナンスや学習、独立開業など)

年間収支シミュレーションをしてみましょう

年間収支シミュレーションをしてみましょう

さきほど作ったライフイベント表に合わせて、どれくらいの費用がかかるか算出して、収入や資産と見合わせてみましょう。

ローンの返済計画もシミュレーションして年間収支表(収入と支出のバランスシート)を作り、安心できる「マイホーム予算」を導き出しましょう。

収入と資産

➡ 現在の収入と将来の収入(見込み)

➡ 貯蓄などの財産、親からの支援

(生前贈与や相続)

➡ 退職金の有無

➡ 公的年金と公的年金以外の老後の収入

支出について洗い出す

➡ 毎月必要な生活費

(食費、携帯電話代、生命保険料・自動車保険料、光熱費)

➡ 大きな買い物や家族旅行などのイベント費

➡ 子どもにかかるお金(教育費、サポート費)

➡ マイホームのお金と住宅ローン

(返済金額と返済期間)

➡ 老後に必要なお金(生活費や施設利用料)

九州ろうきんを利用する際のコツもお知らせします!

むずかしいマネープランについて、やっぱりプロにお任せした方が何かと安心。

〈ろうきん〉の住宅ローンもそのひとつです。より賢く、便利に利用するためのポイントを教えてもらいましょう。

住まい給付金

住まい給付金

2019年の消費税アップによる住宅購入者への負担を軽減するために、現金を給付するという制度です。

2021年1月末に期限延長が決まり、対象者の入居期限が2022年12月31日となりました。ただし、2021年9月30日までに契約することが必要です。

ローン契約にかかる諸費用

・ 住宅つなぎローン事務手数料※

・ 不動産担保融資事務手数料※

・ 団体信用生命保険

・ 印紙代

・ 保証料

・ 火災保険(共済)

※「不動産担保融資事務手数料」や「住宅つなぎローン事務手数料」は、九州ろうきんに加入している労働組合・互 助会・共済会に所属している人は無料です。生協組合(ララコープ・グリーンコープ)なども割引適用があります。

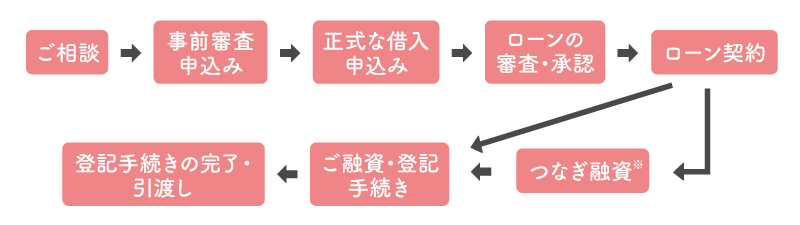

手続き完了までのスケジュールを把握しておきましょう

住宅ローンのお申込みからお手続き完了までの一般的な流れです。

免許証や保険証、源泉徴収票があれば事前審査可能なので、ご準備をお願いします。

※中間資金等、一部代金の支払いが必要な場合は、つなぎ融資をご利用いただけます。

◎ 融資期間が最大40年!

〈ろうきん〉では、融資期間が最長40年まで対応しています(完済時年齢が76歳未満の場合)。長く借入できることで、生活への負担が抑えられます。

◎ 夫婦連生団信で安心!

返済中に契約者が死亡・高度障がい状態になった際、ローン残額を肩代わりしてもらえる団体信用生命保険。夫婦どちらかでも適用される「夫婦連生」も用意しています。※就業不能状態や3大疾病などを保証する団信もあります

九州労働金庫ローンセンター長崎

TEL:095-840-0010

URL:https://kyusyu-rokin.com/store/nagasaki/